“SG증권발 주가 폭락 사태, CFD 반대매매 도미노로 하루 만에 30~60% 폭락! 주범 라덕연, 1심에서 징역 25년 선고… 하지만 검찰과 피고인 모두 항소했다. 2심에서는 형량이 더 늘어날까? 금융사고의 전말과 법적 대응까지 한눈에 정리!”

📌 핵심 요약

✔ CFD(차액결제거래) 반대매매가 촉발한 시장 붕괴, 하루 만에 8개 종목이 30~60% 폭락

✔ 주가조작 세력(라덕연 일당), 7300억 원 부당이득 취득

✔ 1심에서 징역 25년 선고… 검찰은 40년을 구형했으나 감경됨

✔ 검찰과 피고인 모두 항소… 2심에서는 형량이 더 늘어나야 한다는 여론이 커지고 있음

1. SG증권발 주가 폭락, 단순한 주가조작이 아닙니다

2023년 4월 24일, 한국 주식시장에서 다우데이타, 선광, 삼천리 등 8개 종목이 하루 만에 30~60% 폭락하며 금융시장이 큰 혼란에 빠졌습니다.

이번 사건은 단순한 주가조작이 아닙니다.

✅ 수천 명의 개인 투자자가 전 재산을 잃었습니다.

✅ 증권사와 금융당국도 금융시장 시스템의 허점을 지적받고 있습니다.

✅ 주가조작 세력은 이를 악용해 무려 7300억 원을 챙겼습니다.

이는 개인 투자자들을 노린 대규모 금융사기이자, 한국 금융시장 전체를 위협한 중대한 사건입니다.

📌 왜 이 사건이 심각한가요?

• 고위험 금융상품(CFD)의 구조적 허점이 드러났습니다.

• 조직적인 주가조작이 이루어졌으며, 단순한 개인이 아닌 금융기관도 연루된 정황이 있습니다.

• 주식시장 전체의 신뢰가 무너질 위험이 큽니다.

👉 단순한 주가조작이 아니라, 금융시장 붕괴를 초래한 사기 범죄로 보아야 합니다.

2. 주가 폭락의 핵심 원인: CFD 반대매매 도미노

이 사건의 핵심은 **CFD(차액결제거래)와 반대매매(강제 청산)**입니다.

📌 CFD란 무엇인가요?

• 주식을 직접 보유하지 않고도 주가 변동에 따라 차익만 정산하는 거래 방식입니다.

• 개인 투자자는 직접 CFD 계좌를 개설할 수 없으며, 증권사를 통해 거래해야 합니다.

• 레버리지(빚을 활용한 투자)가 가능하지만, 손실이 커지면 증권사가 강제 청산(반대매매)을 진행합니다.

📌 이 구조를 악용한 방식

1️⃣ 라덕연 일당이 CFD 계좌를 이용해 특정 종목을 대량 매수하여 주가 상승 유도

2️⃣ 주가가 급등하면서 일반 투자자들이 따라 들어옵니다.

3️⃣ 라덕연 측이 주식을 대량 매도하면서 주가 하락이 시작됩니다.

4️⃣ CFD 계좌 투자자들의 손실이 커지면서 증권사가 강제 청산(반대매매)을 실행합니다.

5️⃣ 연쇄적인 반대매매로 인해 주가는 하루 만에 30~60% 폭락합니다.

💡 결론:

CFD 계좌는 일반 주식과 달리 손실이 일정 수준 이상 발생하면 강제 청산되므로, 한 계좌에서 반대매매가 발생하면 연쇄적으로 폭락이 이어질 수밖에 없는 구조입니다.

3. 피해 규모와 금융시장에 미친 영향

이번 사건은 단순한 주가조작을 넘어 한국 금융시장 전체의 신뢰를 위협했습니다.

📌 주요 금융시장 영향

• CFD 규제 강화 논의: 금융당국이 고위험 금융상품에 대한 전면적인 규제 검토를 진행하고 있습니다.

• 증권사의 내부 통제 문제 제기: SG증권을 포함한 외국계 증권사의 내부 관리 부실이 논란이 되고 있습니다.

• 주가조작 단속 강화: 정부 차원의 금융범죄 대응책이 마련되고 있습니다.

📌 급락한 주요 종목 (하락률 기준)

• 다우데이타 (-30.1%)

• 선광 (-30.0%)

• 대성홀딩스 (-29.9%)

• 삼천리 (-29.9%)

• 서울가스 (-29.7%)

👉 하루 만에 유례없는 폭락이 발생한 것입니다.

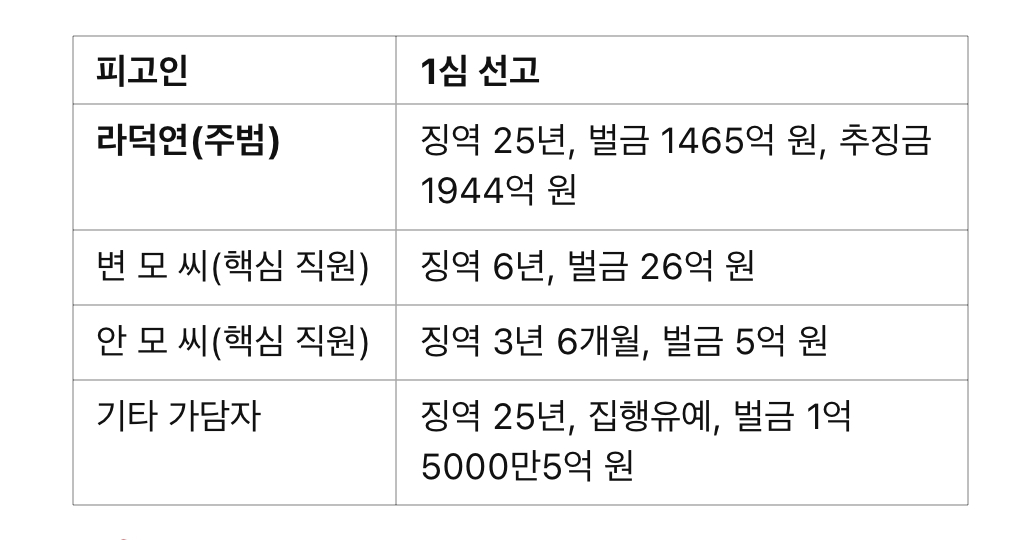

4. 1심 판결: 주범 라덕연 징역 25년, 과연 충분한가요?

📌 1심 판결 요약

📌 검찰 구형 vs 실제 판결

• 검찰: 징역 40년, 벌금 2조3590억 원, 추징금 127억 원 구형

• 법원: 징역 25년, 벌금 1465억 원, 추징금 1944억 원 선고

📌 논란 포인트

• 징역 25년은 금융범죄 중 역대급 형량이지만, 피해 규모와 비교하면 부족하다는 의견이 많습니다.

• 검찰이 구형한 벌금(2조3590억 원)에서 크게 줄어든 점도 문제입니다.

5. 2심에서는 형량이 증가할 가능성이 높은가요?

🔹 검찰 측 입장: 형량이 지나치게 가볍다 → 징역 30~40년 요구 가능성

🔹 피고인 측 입장: 형이 너무 무겁다 → 감경 요청

📌 2심에서 기대되는 변화

✔ 형량 증가 가능성: 징역 25년 → 30년 이상으로 상향될 가능성이 있습니다.

✔ 벌금·추징금 조정 가능성: 1465억 원 → 검찰이 요구한 2조 원에 가깝게 조정될 가능성이 있습니다.

✔ 사회적 여론 반영 가능성: 금융시장 신뢰 회복을 위해 강력한 처벌이 필요하다는 목소리가 커지고 있습니다.

💡 결론:

이 사건은 단순한 주가조작이 아니라, 한국 금융시장 시스템의 허점을 악용한 조직적인 금융범죄입니다.

2심에서는 단순한 감형이 아닌, 더 강력한 처벌이 필요합니다.

'경제시사' 카테고리의 다른 글

| 상속세 개편, 필연적 변화인가? 부자 감세 논란과 정책적 시사점 (0) | 2025.02.24 |

|---|---|

| 버핏의 현금 보유 전략, 주식 시장의 시그널인가? (0) | 2025.02.23 |

| 메리츠증권 미국 주식 거래 오류 분석, 합병 비율 적용 실수와 금융시장에 미치는 영향 (2) | 2025.02.22 |

| 삼양식품, ‘황제주’ 도약 가능할까? – 지속 가능한 성장 vs. 거품 논란 (0) | 2025.02.21 |

| 이하늬 60억 세금 추징, 부동산 매입 의혹… 국세청이 주목한 이유는? (0) | 2025.02.21 |