“2024년 금융지주 실적 분석 | 이자이익 42조 원, 부실 대출 증가 | 금융주 주가는 왜 엇갈렸을까? 배당 투자 전략과 금융지주의 미래 전망까지 자세히 알아봅니다.”

📌 이자이익은 사상 최대지만, 금융지주의 고민은 깊어지고 있다

2024년 4대 금융지주(신한·KB·하나·우리) 가 발표한 실적을 보면,

✔️ 순이익 16조 원

✔️ 이자이익만 42조 원

사상 최대 실적이지만, 시장 반응은 예상과 달랐습니다.

✅ 우리금융지주는 주가가 6% 가까이 급등

✅ 반면, KB·신한·하나는 주주환원 확대에도 주가 하락

금융지주의 실적과 주가가 엇갈린 이유는 무엇일까요?

그리고 금융지주의 이자 장사 모델은 앞으로도 지속 가능할까요?

📌 목차

1. 2024년 금융지주 실적, 정말 탄탄할까?

2. 부실 대출과 비이자이익 감소, 금융지주의 고민

3. 금융지주 주가는 왜 엇갈렸을까?

4. 금융지주의 미래, 이대로 괜찮을까?

5. 결론: 금융지주의 미래, 변해야 살아남는다

1️⃣ 2024년 금융지주 실적, 정말 탄탄할까?

✅ 이자이익 급증: 대출 장사로 역대급 수익

금융지주들은 주로 예대마진으로 돈을 법니다.

✔️ 예금 금리는 낮추고,

✔️ 대출 금리는 높여서,

✔️ 그 차익으로 사상 최대 실적을 거둠

📌 예대마진이란?

은행이 예금으로 돈을 모은 후, 높은 이자로 대출해 차익을 남기는 방식입니다.

👉 2024년에는 금리가 높고, 대출이 많이 늘면서 이익이 극대화됨

✅ 금융지주별 실적 비교

• KB금융: 이자이익 12조8267억 원

• 신한금융: 이자이익 11조4023억 원

• 우리금융: 이자이익 8조8860억 원

• 하나금융: 이자이익 8조7610억 원

하지만, 금융지주의 수익 구조를 자세히 살펴보면,

이자이익 이외의 수익(비이자이익)이 감소하고 있다는 문제점이 있습니다.

2️⃣ 부실 대출과 비이자이익 감소, 금융지주의 고민

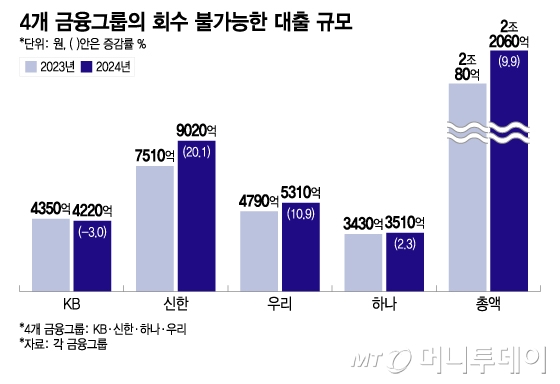

✅ 부동산PF 대출 부실 증가

✔️ 4대 금융지주 부실 대출 규모: 2조2060억 원 (역대 최대치)

✔️ 부동산 경기 침체 → 기업들이 대출을 갚지 못하면서 손실 증가

📌 부동산PF란?

건설사가 부동산 개발을 위해 대출을 받는 구조입니다.

✔️ 부동산 경기가 좋을 땐 문제없지만,

✔️ 경기가 나빠지면 대출금을 못 갚아 금융사들이 손실을 떠안음

👉 결과적으로, 금융지주들은 부실 대출 충당금을 더 많이 쌓아야 하는 상황

✅ 비이자이익 감소 → 금융사의 성장성 둔화

은행들은 대출 이자 외에도 유가증권 투자, 수수료 수익, 외환거래 등으로 돈을 법니다.

하지만 2024년에는 이런 비이자이익이 감소했습니다.

✔️ 신한금융: 비이자이익 3조2580억 원 (전년 대비 -5%)

✔️ 하나금융: 비이자이익 1조9260억 원 (전년 대비 -2.3%)

📌 쉽게 말해,

“대출 이자 외에 돈을 벌 방법이 부족하다”는 점이 금융지주의 약점입니다.

3️⃣ 금융지주 주가는 왜 엇갈렸을까?

✅ 우리금융지주 주가 급등 (+5.98%)

✔️ 비과세 배당 도입 → 배당소득세 감면 효과

✔️ 2024년 순이익 3조860억 원 (역대 두 번째 실적)

✔️ 자사주 매입·소각 1500억 원

👉 배당주 투자자들에게 매력적인 조건이 되면서 주가 상승

✅ 반면, KB·신한·하나는 주가 하락

✔️ 주주환원 정책을 발표했지만 시장 기대치에 못 미침

✔️ 배당 매력은 있지만, 이익 성장 가능성이 불확실

4️⃣ 금융지주의 미래, 이대로 괜찮을까?

✅ 금리 인하 가능성 → 이자이익 감소 위험

• 2025년 하반기부터 기준금리 인하 가능성

• 금리가 낮아지면 예대마진 축소 → 금융지주 이익 감소

✅ 부실 대출 문제 해결이 필수

• 부동산 시장 회복이 더디면 부실 대출 리스크는 커질 것

• 금융사들은 손실 충당금을 더 쌓아야 함

✅ 이자장사 외 새로운 성장동력이 필요하다

✔️ 해외 금융사들은 투자은행(IB)·자산관리(WM)·핀테크 사업 확대

✔️ 국내 금융지주들도 이자이익 의존도를 줄이고, 수익 구조를 다변화해야 함

5️⃣ 결론: 금융지주의 미래, 변해야 살아남는다

✅ 2024년 금융지주 실적은 사상 최대지만, 불안 요소도 많다

✅ “이자 장사” 의존도를 낮추고, 새로운 성장 모델을 찾아야 한다

✅ 배당 확대 & 사업 다각화가 금융주의 미래를 결정할 것

📌 👉 금융주 투자에 관심 있다면, 배당 정책과 장기 성장 가능성을 꼭 확인하세요!

'경제시사' 카테고리의 다른 글

| 후지TV 스캔들, 광고 손절에도 주가는 상승? 주식은 정말 알다가도 모르겠어요. (0) | 2025.02.13 |

|---|---|

| 춘천 임대아파트 300억 원 사라졌다? 피해자들은 왜 돈을 돌려받지 못하나! (0) | 2025.02.12 |

| 테마주, 기회인가? 함정인가? 정치·경제 이슈 따라 급등락하는 주식의 진실 (1) | 2025.02.10 |

| 팔란티어(Palantir), AI 시대의 다크호스? 테슬라, 엔비디아와 비교해보자! (0) | 2025.02.09 |

| 대왕고래 프로젝트 논란, 우리는 무엇을 배워야 할까? (2) | 2025.02.08 |