“대출은 갚을 수 있는 만큼만!”

금융당국은 대출자의 상환 능력을 강화하고 금융시장 안정화를 목표로 3단계 스트레스 DSR(총부채원리금상환비율) 제도를 2025년 7월부터 시행합니다. 대출 한도에 큰 영향을 미칠 이번 규제의 배경과 구체적인 내용을 정리했습니다.

1️⃣ DSR(총부채원리금상환비율)이란?

DSR은 차주의 연 소득 대비 대출 원리금(원금 + 이자) 상환액 비율을 뜻합니다.

즉, 소득의 일정 비율까지만 대출을 받을 수 있도록 제한하는 규제입니다.

현재 DSR 규제

•은행권: 연 소득의 **40%**까지만 대출 상환 가능.

•2금융권: 연 소득의 **50%**까지 허용.

예시

• 연봉 1억 원인 차주는 연간 **4,000만 원(40%)**까지만 원리금을 상환할 수 있는 대출을 받을 수 있습니다.

2️⃣ 스트레스 DSR이란?

스트레스 DSR은 기존 DSR 규제에 **‘가상의 금리 상승(스트레스 금리)’**을 추가로 반영해 대출 가능 금액을 산정하는 제도입니다.

즉, 금리가 오를 경우 상환 부담이 커지는 상황을 미리 가정해 대출 한도를 보수적으로 계산합니다.

3️⃣ 스트레스 DSR의 단계별 시행

1단계: 2024년 2월 시행

• 적용 대상: 은행권 주택담보대출(주담대).

• 스트레스 금리: 0.38%포인트 추가 적용.

2단계: 2024년 9월 시행

• 적용 대상: 은행권 주담대, 신용대출, 2금융권 주담대.

• 스트레스 금리: 0.75%포인트 적용.

• 수도권 주담대는 1.2%포인트 추가 적용.

3단계: 2025년 7월 시행 예정

• 적용 대상: 1·2금융권의 모든 대출

(주담대, 신용대출, 기타대출 포함).

• 스트레스 금리: 1.5%포인트 적용.

4️⃣ 스트레스 DSR 적용 후 대출 한도 변화

사례: 연봉 8,000만 원인 차주의 대출 한도

1. 기존 DSR 기준

• 연 소득의 40% = 연간 상환 가능 금액: 3,200만 원

• 대출 금리 5%, 상환 기간 30년 → 연간 원리금 상환계수: 0.0603

• 대출 한도 = 3,200만 원 ÷ 0.0603 ≈ 5억 3,000만 원

2. 스트레스 DSR 적용 후 (금리 6.5%)

• 스트레스 금리를 반영한 금리 6.5%, 연간 원리금 상환계수: 0.0771

• 대출 한도 = 3,200만 원 ÷ 0.0771 ≈ 4억 1,500만 원

한도 변화 요약:

•기존 한도: 약 5억 3,000만 원

•스트레스 DSR 적용 후: 약 4억 1,500만 원

•감소폭: 약 1억 1,500만 원 감소

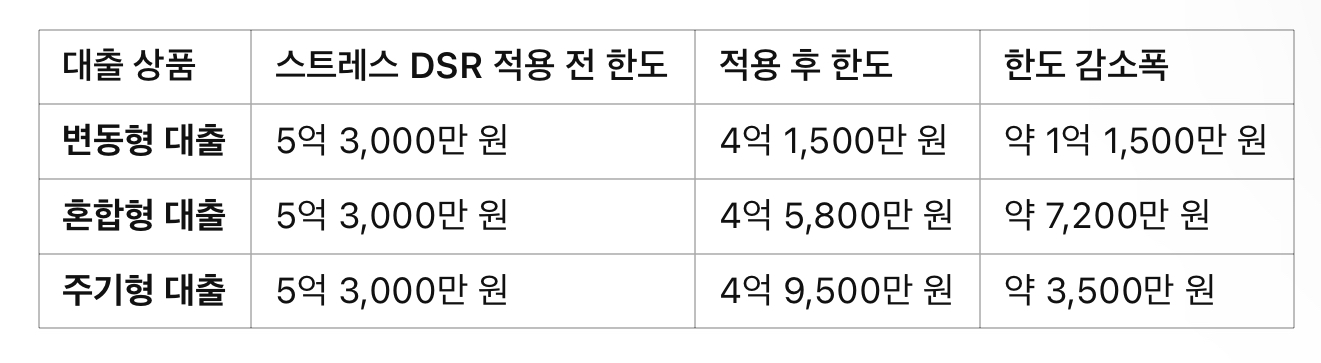

5️⃣ 대출 상품에 따른 한도 비교

스트레스 DSR 적용 후, 대출 상품을 어떻게 선택하느냐에 따라 한도 감소폭이 달라집니다

• 변동형 대출: 금리가 자주 바뀌어 한도가 가장 많이 줄어듭니다.

• 혼합형 대출: 초기 금리가 고정이라 감소폭이 덜합니다.

• 주기형 대출: 금리가 일정 주기로만 변동되어 감소폭이 가장 적습니다.

6️⃣ 스트레스 DSR 대비 대출 전략

1. 신용대출을 먼저 상환하세요

• 주택담보대출(주담대)은 금리가 더 낮으므로, 신용대출을 줄이면 주담대 한도를 늘릴 수 있습니다.

2. 주기형 대출 상품 고려

• 스트레스 DSR 영향을 적게 받아, 한도 감소폭이 최소화됩니다.

3. 금리 추이에 주목하세요

• 금리가 상승 국면이라면 고정 금리 상품을, 하락 가능성이 있다면 변동형이나 혼합형을 선택하세요.

7️⃣ 결론: 스트레스 DSR의 메시지

• 대출 한도 축소: 금리 상승을 가정해 대출 가능 금액이 감소합니다.

• 대출 상품 중요성 증가: 대출 상품 선택이 대출 한도에 미치는 영향이 커집니다.

• 상환 능력 강화: 무리한 대출로 인한 리스크가 줄어들 것으로 기대됩니다.

“스트레스 DSR은 차주의 대출 리스크를 줄이고, 상환 능력을 강화하기 위한 규제입니다. 미리 자신의 대출 한도를 점검하고, 현명한 자금 계획을 세우세요!

'경제시사' 카테고리의 다른 글

| 11만 원으로 버킨백 감성? 워킨백과 듀프소비의 모든 것 (0) | 2025.01.29 |

|---|---|

| 비트코인, 전략준비자산으로 가능할까? 미국 경제와 글로벌 시장의 변화 (0) | 2025.01.27 |

| 업비트 거래정지·영업정지 사태, 투자자들이 알아야 할 모든 것 (1) | 2025.01.24 |

| PS파이낸셜 폰지사기 사건: 초단기 채권의 덫과 투자자 보호 (0) | 2025.01.23 |

| 트럼프 밈코인 폭락과 비트코인 하락, 가상화폐 투자자가 꼭 알아야 할 사실 (0) | 2025.01.22 |